{kind=link}

A Reforma Tributária institui o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), que substituirão gradualmente os tributos atuais.

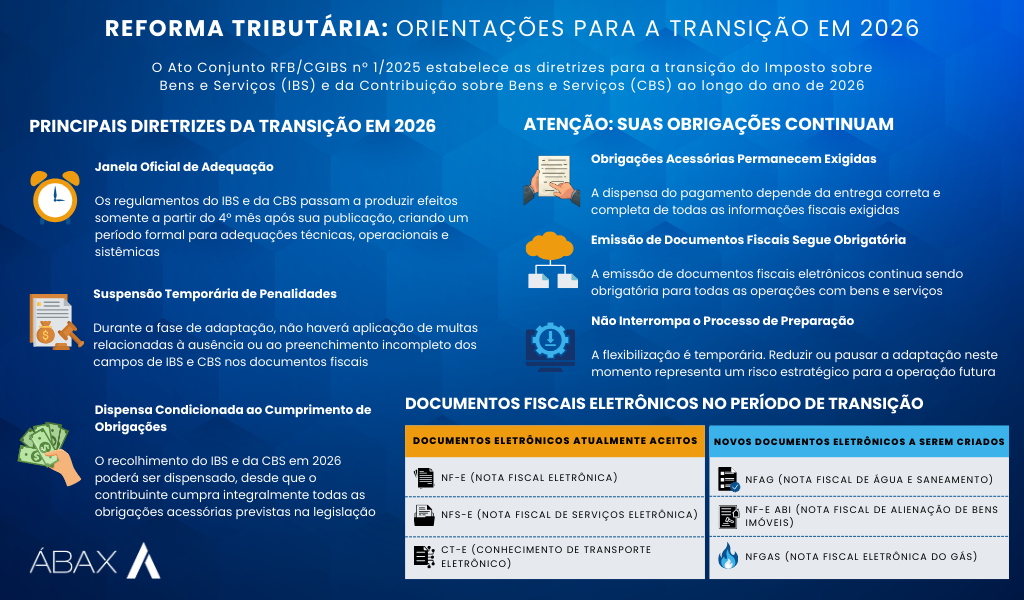

O ano de 2026 será um ano de transição, com foco na adaptação dos contribuintes, dos sistemas e das administrações tributárias, sem efeitos financeiros imediatos, desde que as obrigações acessórias sejam devidamente cumpridas.

Emissão de documentos fiscais em 2026

A partir de 2026:

- Todas as operações com bens e serviços, inclusive importação e exportação, deverão ser documentadas por documentos fiscais eletrônicos.

- Serão recepcionados documentos fiscais já existentes, como:

- NF-e

- NFC-e

- NFS-e

- CT-e

- MDF-e

- BP-e

- NF3e

- NFCom

- Também serão instituídos novos documentos fiscais eletrônicos, voltados a setores específicos, como água e saneamento, gás, imóveis e regimes específicos.

Importante:

Nada substitui os documentos fiscais atuais relativos aos tributos ainda vigentes. Eles continuam obrigatórios.

Regime transitório e ausência de penalidades

O Ato Conjunto estabelece um regime transitório oficial com regras claras.

Até o 1º dia do 4º mês após a publicação do Regulamento Comum do IBS e da CBS:

- Não haverá penalidades pela ausência dos campos de IBS e CBS.

- Não haverá penalidades pelo preenchimento incompleto desses campos nos documentos fiscais.

- As notas fiscais não poderão ser rejeitadas pela falta de destaque do IBS e da CBS.

Exemplo prático:

Se o regulamento for publicado em janeiro de 2026, ele produzirá efeitos apenas a partir de 1º de maio de 2026.

Até esse momento:

- Não haverá multas.

- Não haverá rejeições.

- Não haverá sanções.

Apuração em 2026: caráter informativo

Durante todo o ano de 2026:

- A apuração do IBS e da CBS terá caráter exclusivamente informativo.

- Não haverá efeitos financeiros, desde que as obrigações acessórias sejam cumpridas corretamente.

Na prática, o foco do fisco será a coleta de dados, testes, validações e consistência das informações, e não a arrecadação.

Dispensa do recolhimento: não é automática

De acordo com o art. 348 da Lei Complementar nº 214/2025, a dispensa do recolhimento do IBS e da CBS em 2026:

- Não é automática.

- Não é geral.

- É condicionada.

Somente estará dispensado do recolhimento o contribuinte que cumprir integralmente as obrigações acessórias.

Quem entrega corretamente:

- Informações

- Campos

- Documentos

- Layouts exigidos

mantém a dispensa.

Quem não entrega:

- Perde o benefício.

- Assume risco tributário futuro.

Após o período de adaptação

Encerrado o período transitório:

- IBS e CBS passam a ser plenamente exigíveis.

- Multas, penalidades e rejeições passam a ser aplicadas.

- O preenchimento correto dos campos deixa de ser opcional e passa a ser obrigatório, com efeito sancionatório.

Mensagem-chave do normativo

A flexibilização prevista:

- Não é dispensa.

- Não é postergação indefinida.

- Não autoriza interromper projetos.

Ela existe para:

- Permitir adaptação técnica.

- Ajustar sistemas.

- Treinar equipes.

- Validar integrações.

O regime transitório premia quem se prepara, não quem ignora.

Conclusão executiva

O ano de 2026 será um ano de testes obrigatórios, não de arrecadação.

Não haverá penalidades imediatas, mas a obrigação já existe.

A dispensa do recolhimento vale apenas para quem cumpre rigorosamente as obrigações acessórias.

Após o fim do período de transição, o modelo passa a valer integralmente, com sanções.

Parar a adaptação agora é um erro estratégico.

Quem não se preparar em 2025 e 2026 assumirá riscos elevados a partir de 2026 e 2027.

Impactos práticos da Reforma Tributária (IBS e CBS)

O que muda:

- IBS e CBS passam a existir como informação obrigatória nos documentos fiscais.

- Em 2026, a exigência é informacional, sem arrecadação.

- Após o período de transição, a exigência passa a ser plena, com penalidades.

O que não muda:

- Tributos atuais continuam vigentes.

- Layouts antigos permanecem, sendo apenas estendidos.

- Não há substituição imediata das regras fiscais, mas convivência entre modelos.

Conclusão técnica: os sistemas precisarão conviver com dois modelos tributários simultaneamente.

Impactos na NF-e (Modelo 55)

Impactos técnicos:

- Inclusão de novos grupos e campos:

- IBS

- CBS

- Necessidade de versionamento de layout e compatibilidade retroativa.

- Validações inicialmente flexíveis e, posteriormente, obrigatórias.

Impactos funcionais:

- O cálculo do IBS e da CBS não gera efeito financeiro em 2026, mas:

- precisa ser informado;

- precisa ser coerente.

- A integração entre ERP e fiscal passa a exigir:

- base de cálculo separada;

- classificação tributária compatível com IBS e CBS.

Risco prático:

- Não preparar agora gera risco de rejeições e multas futuras.

- Preparar agora permite adaptação gradual.

Impactos na NFS-e (Padrão Nacional)

A NFS-e passa a ocupar papel central na Reforma Tributária.

Impactos técnicos:

- Adequação ao layout nacional.

- Inclusão de campos de IBS e CBS.

- Integração com o Portal Nacional e com municípios durante o período de transição.

Para sistemas como o Ábax:

- Captura de XML de múltiplas origens.

- Normalização do layout nacional.

- Tratamento de exceções por município.

Esse é um dos maiores riscos operacionais da Reforma.

Impactos no CT-e (Modelo 57 e CT-e OS)

Impactos técnicos:

- Inclusão de IBS e CBS em operações de:

- transporte de cargas;

- transporte de passageiros;

- outros serviços (CT-e OS).

- Novas regras relacionadas a:

- tomador;

- local de incidência;

- partilha futura.

Impactos no Ábax:

- Evolução do De/Para fiscal.

- Validação de tomador versus operação.

- Classificação fiscal deixa de se limitar ao ICMS.

Impactos nos ERPs

Impactos estruturais:

- Novos cadastros tributários, como:

- natureza da operação;

- enquadramento IBS e CBS.

- Alterações em:

- engines fiscais;

- regras de cálculo;

- relatórios.

Impactos práticos:

- O ERP isoladamente não absorve toda a complexidade.

- Integrações externas tornam-se necessárias.

- Cresce a necessidade de validação prévia, auditoria automática e reprocessamento.

Nesse cenário, ERPs tendem a demandar cada vez mais um middleware fiscal.

Impactos diretos no Ábax

O Ábax passa a assumir papel de orquestrador fiscal, incluindo:

- Consolidação de dados de IBS e CBS.

- Normalização de layouts.

- Validação antes da escrituração.

Funcionalidades críticas:

- Captura de XML em múltiplos canais.

- Validação dos campos de IBS e CBS.

- Logs de conformidade.

- Dashboards de aderência à Reforma.

- Alertas de risco fiscal.

Estratégia recomendada:

- Implementar em modo informativo.

- Ajustar regras gradualmente.

- Estar pronto antes do enforcement.

Linha do tempo operacional (resumo)

Até 31/03/2026:

- IBS e CBS em caráter informativo.

- Sem multas.

- Sem rejeições.

- Período de testes, ajustes e validações.

Após a vigência plena do regulamento:

- IBS e CBS tornam-se obrigatórios.

- Multas e sanções passam a ser aplicadas.

- Rejeições por layout.

- Fiscalização ativa.

Mensagem final

A Reforma Tributária não é apenas um evento técnico.

Ela representa uma mudança estrutural no modelo fiscal brasileiro.

Quem prepara sistemas agora ganha escala e segurança.

Quem espera o enforcement tende a pagar o preço em retrabalho, risco e penalidades.

2026 não é o ano para decidir se adaptar.

É o ano para provar que a adaptação já aconteceu.

Fonte: ATO CONJUNTO RFB/CGIBS Nº 1, DE 22 DE DEZEMBRO DE 2025